皆さんこんにちは!

ご当地ライターのトリィです。

コロナで緊急事態宣言といえ未だかつてない状況下になり、不安要素がたくさんあるなかでしたが、いかがお過ごしでしたでしょうか?

結婚式を考えておられる方はキャンセルなのか延期なのかを迫られる選択で大変だと思います。

まだまだ油断ならないといわれていますので手洗いうがいを徹底しましょうね☆

さて、今回皆さまにご紹介するのは夫婦での保険選びをご紹介致します。

保険加入のきっかけは?

皆さま保険には入っておられますか?

その保険に入ったきっかけ覚えていますか?

また、どんな保険内容で保障が付いておられるか理解されていますか?

独身の方にありがちなのが、保険に加入するきっかけは営業さんからの声掛けまたは自宅への突然訪問。

自ら進んで入られら方は少ないのではないのでしょうか?

そんな私も独身時代は保険の事なんて全く無関心で入らなくてもいい。

むしろ雇用保険でいいだろうという考えでした。

しかし、結婚してから旦那さんが「自分が入っているからそこに子どもも一緒に加入しよう」ということがきっかけで保険の種類やあら程度の知識を担当さんから教えてもらい加入しましたが、皆さんここで気をつけてください。

保険って一生涯保障されている終身とある程度の年数で契約して年数がきたら更新する更新型があるのをご存知でしょうか?

保険の種類とメリット・デメリット

私たちも当時はそこまで考えていなかったのですが、ご紹介しますね。

更新型とは、5年、10年、15年など、一定の期間ごとに更新がある保険です。

そのときの年齢の料率で計算される保険料が課されるため、更新をするたびに保険料が上がっていくという特徴があります。

基本的には自動更新で、その際告知や医師の診査は必要ありません。

またメリットとしては、加入当初の保険料をかなり抑えられる点が挙げられます。

収入がまだ多くない若いうちや子どもが幼い間、しっかり保障を確保しながら当面の保険料を抑えられるのは魅力でしょう。

ただし、先にも述べたように、更新するたびに保険料が上がっていく点に注意しなければいけません。

ここからが更新型のデメリットですが、特に高齢になってからは、病気や死亡のリスクが上がる分、保険料はかなり高額になります。

もう1つの注意点としては、更新できる年齢または期間に上限が設けられている場合があることです。

例えば、更新年齢が80歳までの保険であれば、80歳を超えたあと、次の更新ができなくなります。

何歳まで更新できるのか、最大何年間更新できるのか、契約前にあらかじめ確認しておきましょう。

なので、当初私たち夫婦は無知でしたので自分たちの生活水準や将来的なこともあまり考えず営業さんの勧める保険に加入して、毎月の支払いがかなりきつかったです(;_;)

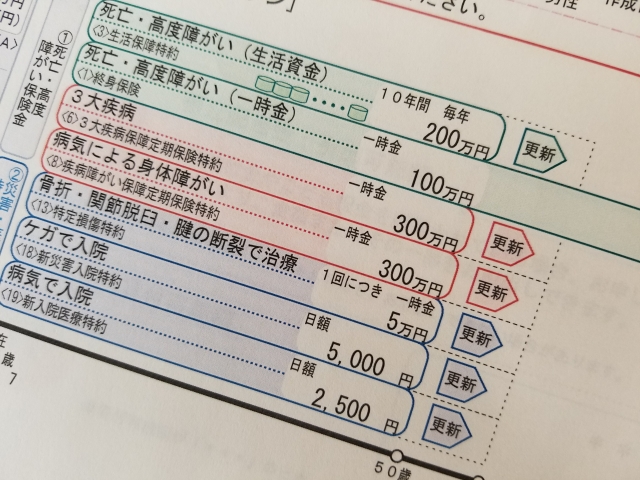

そして、その当時の保険は当時の病気等でカバーできる部分がありましたが、全く保険の保障=手術費用が出ないということがありました。

特に女性特有の保険(平成21年頃)は今の保険保障よりも弱かったので入院給付金や日額などが出ても手術が出ないという物もありました。

なので2〜3年後には各保険会社から女性特有の病気に対する保険がスタートしたのを覚えています。

保険の見直しのポイントと見直しをしてもらうためには?

そして、ここで確認してほしいのは自分の保険の見直しは毎年あるいは2年後とにキチンと担当さんから声かけがあるのか?

保険の営業もしていたので裏話としては基本的に営業さんは二種類おられます。

1つは突然自宅や会社に来る訪問型ともう1つは代理店保険会社の窓口カウンターで対応しておられる来店型保険店舗です。

来店型保険店舗といってもかなりあります。

その中で『ほけんの窓口』さんはやはり有名ですね。

訪問型に営業さんは基本その場で契約してしばらくは様子を見てくれますが、1〜2年さるとパッタリ連絡が来なくて、ある日違う人から連絡が来て「異動して変わりました」と告げられるのでずっと一緒の担当さんというのはほぼいません。

一方のカウンターの営業さんは裏で顧客の方に電話して訪問。

そこから見直しをして改めに契約者契約もしくは契約変更を刷るためするための業務をしていますが、電話して顧客から来てほしいと言われたら訪問します。

実際私は窓口担当の方で仕事と思いきやガッツリ電話して訪問営業してたので当時は

「騙された!」と思いましたが、知識は身に付きました(^^)

ただし、この来店型の電話での催促はあくまでも大手保険会社の一部で、『ほけんの窓口さん』といった中立な立場で相談してくれる営業さんは訪問してこられませんが、来店した時に加入せず、検討しておきますとその時に断わるとしばらくしてから電話連絡してこられて、店舗に再度訪問させるように交渉されてきます。

結論として、訪問型の営業担当さんがコロコロ変わりなおかつ夫婦の生活状況や健康面に合わない保険を勧めてくる保険会社は解約もしくは加入しないことをオススメします。

「じゃあ、どれにするばいいの?」「どの保険会社がいいの?」ということで

先ほどチラッとお話しした『ほけんの窓口』さん

こちらはCMでご存知の方が多いと思いますが、何十社もある保険会社から二人が求めている保障や医療を比較してくれる店舗型です。

逆に訪問型もあります。

こちらはネットで比較サイトがあるのでそこからアクセス。

年齢や性別や個人情報を入力すれば、自分の住んでいる地域もしくは近い地域からファイナンシャルプランナーの方が見積もりを持ってきてくれます。

しかもこちらも無料なのでオススメです!

私も一度来ていただき、その時は旦那さんと相談しながら三者で2週間みっちりなやんで聞いて納得して加入しました。

なので、一社に絞るのはあまりよろしくありません。

特によくある「友達が営業で勧めてきた」「実家からずっと入っていて親名義だからなかなか・・・」というのがよくあると思いますが、保険はあくまでも『自分の万が一のため。』そして『家族に何かあったときの必要な財産』と思ってください。

なので加入する際は是非こういった中立な立場で意見をくれる窓口や訪問型で検討してください。

ちなみに私が加入している保険会社は外資系ですが『ソニー生命』さんがオススメです!

日本の保険会社と違ってアポなし(連絡なし)で突然来られらこともなく、こちらは紹介制度で保険を案内しています。

ちなみに私が結婚してから今に至るまで三社保険会社を変えています。

加入年数はだいたい2〜3年。長いもので6〜7年。

今まで旦那さんと別々の会社でした。

理由としては保険料を月6000円ほど。(医療保険と死亡保険合わせて)そしてに2社でそれぞれ加入していましたが、引き落としのことも含めて一緒にしないか?ということで旦那の担当さんに連絡。

メールのやり取りで加入している保険の種類や保険料。

将来的な病気のことをやり取りした上で当日見積りを持ってこられました。

ここでも正式加入を決めるのに1週間ほど掛かりましたが、

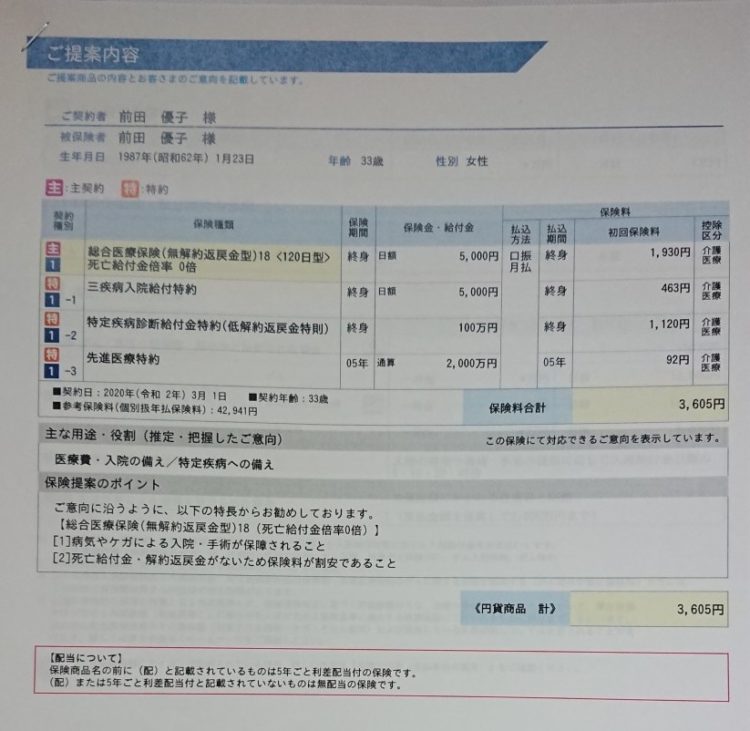

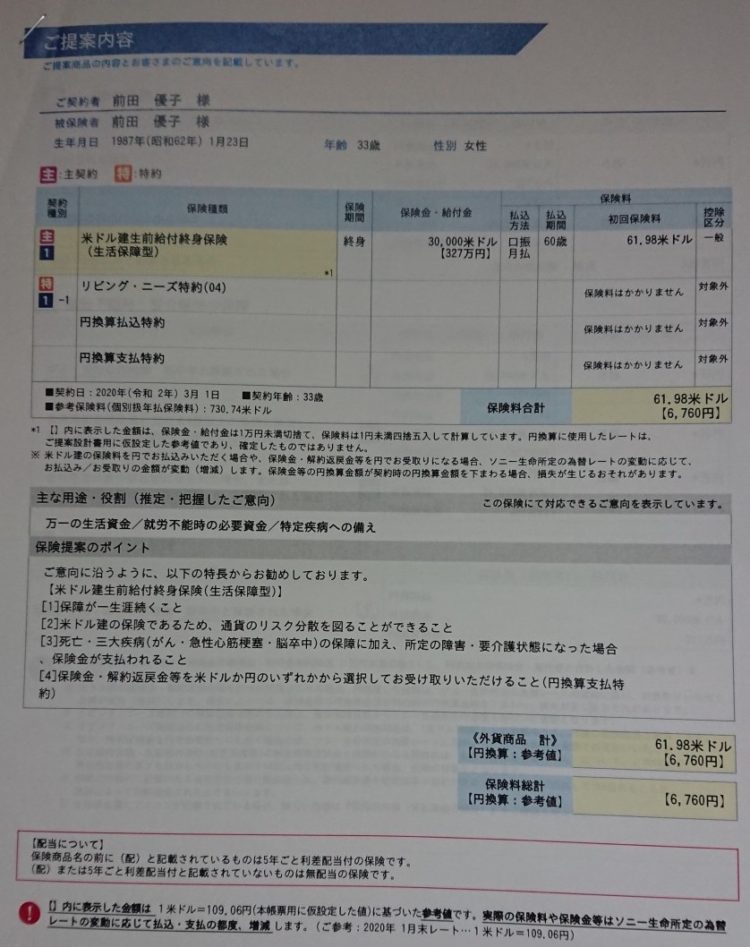

ちなみにこちらが私が加入している保険です。

一応女性特有の保険と定年頃に解約すると払った分以上の解約返礼金が入ってくるドル建ての保険になります。

ただ、ここで少しトラブルが><

旦那さんの職場に保険の営業さんが来られアンケートをとる名目で住所も記入していたので自宅に来ましたが、すでに加入手続き中で断っているにも関わらず見積りを持ってこられたのですが、保険料恐ろしい上に年齢で上がっていくのでデメリットばかり><

挙げ句、そこの保険会社の売りが「先進治療も含め難しい治療もここから出ます!」と

アピールされましたが、それを受けるのにオプション(いわゆる特約)をプラスということになるので、そこでの月保険料医療だけで一万弱掛かる見積りでした。

どんなにいいものが受けれても果たしてそれは本当に必用か?

また、そこまで掛けてまでメリットがあるのか?

もし、こうやって悩んでる。加入を迫られている。

となったら担当さんに相談するのが一番です!

私たちは素人です。

個人的に知識が合ったとしてもその方たちは『保険のプロ』。

分からなければ聞くのが一番重要です!

「担当さんがいない。どうしよう・・・ 」となれば最初にご紹介した保険の窓口さん等の窓口ほ行って、相談もありです。

その時には必ず加入している保険の証券もしくは見積りと相手保険会社の見積りを持っていくと細かく教えてくれますので忘れずに持っていってくださいね。

終身型について

さて、次は『終身型』ですが、その字のごとく一生涯保障してくれるという保険です。

また、保険料はだいたい満年齢62〜65歳払込に設定されている保険会社が多いですが、一括払いというのもあります。加入した年齢から払込年齢までの保険料を全額払うことです。

実際にされてる方は少数だと思います。

私の周りで一人いましたが、当時お子さんが保育園と小学生の二人での四人家族の方で家族分保険料を一括払いされてると聞きました。

メリットとしては、一括払いのメリットは、総支払金額を最も抑えられることです。特に、月払いと比較すると相当な差があります。

一方のデメリットは、一度に支払う金額が大きくなることです。

一時払い終身保険などは保険料が1,000万円程度になる商品もあります。

預貯金に余裕がある方がする払い方ですね。

また一括払いは、被保険者が死亡した場合や途中解約時に、基本的には支払った保険料は返還されません。そのため、場合によっては損をしてしまうこともあります。

保険会社によって違うと思うのでもし、一括払いしようと思われてる方は保険会社に問い合わせをしてください。

では、なぜ一括払いが主流なのか、メリットは一回に出ていくお金を少額に抑えられることです。

月々の給与が安定している人は、計画的に支払うことができるので月払いに向いているでしょう。

また、解約したいときには最短期間で解約でき、無駄な保険料を支払わずに済むのもメリットのひとつです。

対して月払いのデメリットは、総支払い保険料が一番高額になることです。

月払いを続ければ続けるほど、保険料がかさみます。

長期的に保険に加入すると決めている場合は、一括払いなどを選択した方がお得になることもあるので加入の際はその部分も含めて担当さんと相談しましょう。

いかがでしたでしょうか?

今回は保険の更新型と終身型のメリットとデメリット。

そして、保険料の支払いの際の一括払いと月払いのメリット。

来店型と訪問型の違い。

そして、私が入ってる保険について。

少し真面目な話になりましたが、皆さんのお役に立てれば光栄です。

次回は男性の保険と子ども保険についてご紹介したいと思っております。

お付き合い頂きありがとうございました🖤

ご当地ライターのトリィでした☆

follow me")